【LPAの会コラム】年金くらしを豊かにする三つの方法

2023.11.15

早めの準備があとで効く!

定年後、心もくらしも豊かに送ることは理想ですね。ここでは夫婦とも平均寿命まで生きるとき、くらしのベースとなるお金をどう手当していくか?を考えます。

※平均寿命 男性81.47歳 女性87.57歳「令和3年 簡易生命表の概況」

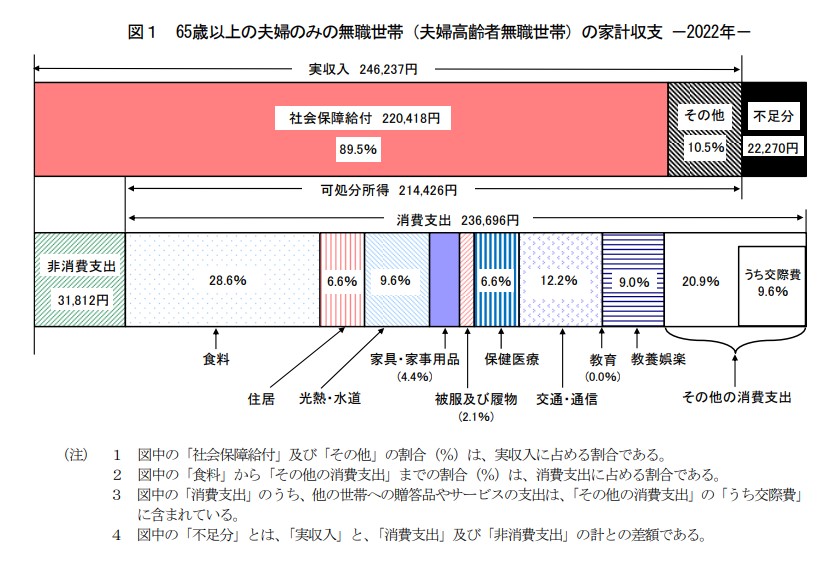

生活費(支出)は…約6,700万円

総務省の令和4年の家計調査報告をもとに夫が65歳から81歳、妻が88歳まで生きたとして計算してみます。

生活費(消費支出)は約23.7万円/月です。

夫が81歳まで生きた場合

夫婦の生活費(夫65歳から81歳) 約23.7万円×12ヶ月×16年 約4,550万円

非消費支出(税金、社会保険料) 約 3.2万円×12ヶ月×16 年 約614万円

合計 ① 約5,164万円

夫死亡後、妻のみの生活費(夫より2歳年下の場合)

妻は夫より平均2歳年下(平成28年度年度 人口動態統計特殊報告「婚姻に関する統計」の概況)

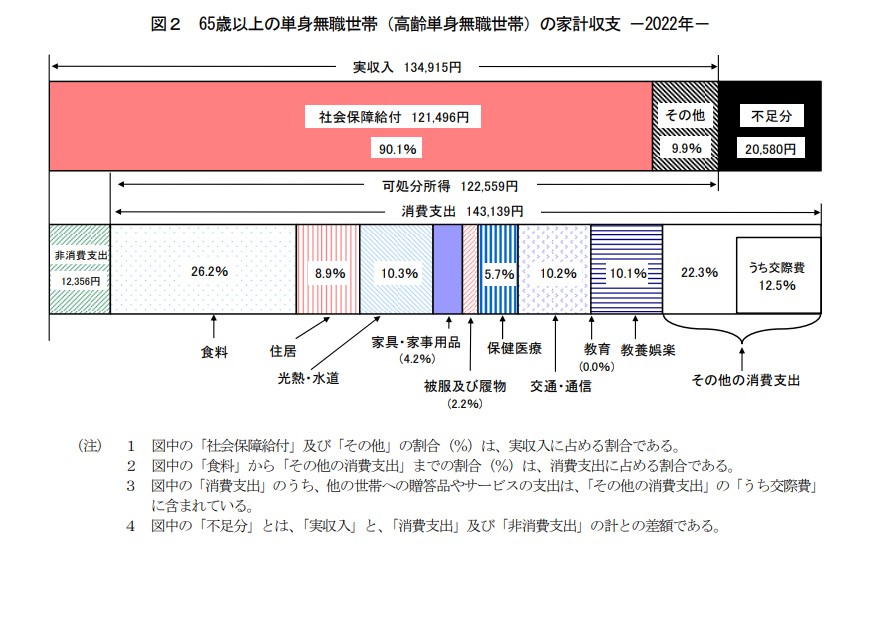

生活費(79歳から88歳) 約14.3万円/月×12ヶ月×9年 約1,544万円

後期高齢者医療保険料 約1.3万円/年 ×9年 約12万円

介護保険料 約2.2万円/年 ×9年 約20万円

合計 ② 約1,576万円

①+② 約6,740万円

後期高齢者医療保険料は三重県、介護保険料 は津市の場合です。(令和4年)

妻が2歳年下の夫婦がそれぞれ平均寿命まで生きた場合の支出は約6,700万円です。

収入は…約5,100万円

公的年金収入を見てみましょう。

公的年金 約22万円/月×12ヶ月×16年 約 4,224万円

遺族年金 約8.3万円/月×12ヶ月× 9年 約 896万円

合計 約 5,120万円

出典:公的年金: 家計調査報告(家計収支編) 2022年(令和4年)総務省

遺族年金: 令和3年度 厚生年金保険・国民年金事業の概況 2022年(令和4年)厚生労働省

収入は年金と遺族年金あわせて約5,100万円になります。

収入から支出を引くと

65歳―88歳まで 年金のみ 5,100万円

5,100万円-6,700万円 - 1,600万円

年金収入のみの場合は -約1,600万円となりました。

これは年金収入から支出を引いた結果です。実際は預貯金(世帯主65歳以上の世帯の貯蓄残高中央値1,677万円※)があることが多いので1,600万円不足というわけではありません。

※家計調査報告(貯蓄・負債編)2022(令和4年)平均結果2023年(令和4年)総務省

対策は三つ

預貯金をなるべく取り崩さないでおきたいと思うのはあたりまえですね。そこで不足分を補う方法を考えてみます。

①70歳まで働く

令和4年の65歳以上の就業者は約927万人(令和5年版高齢社会白書 内閣府)です。年間250万円程度の収入を得ることで不足分をほぼなくすことができます。70歳まで厚生年金に加入することで年金そのものを増やすこともプラスになります。

②年金を繰り下げる

老齢年金を65歳で受けとらずに繰り下げると0.7%/月増額されます。

70歳まで繰り下げた場合42%、75歳まで繰り下げた場合84%増額となります。

ただし、加給年金、振替加算を受給できる場合は注意が必要です。

③支出の見直し

70歳まで働くとともに、支出を把握して収入の範囲で生活することが望まれます。いずれ貯蓄を取り崩す生活になりますが、年にいくらまで取り崩せるのか?予測することも大切です。

コープ共済では、かんたんなシミュレーションも用意しています。さまざまなツールも活用してお金の流れをつかんでおきましょう。

ライフプランシミュレーションはこちら↓

ライフプランシミュレーション:コープ共済 (coopkyosai.coop)

※あくまでも試算ですので参考資料としてご留意ください。

①②は65歳になってからの対策です。けれども一番大切なのは早くから取り組める③支出の見直しです。定年を意識したらふだんの支出を洗い出し、見直してみましょう。ムダなお金を減らして、それを貯蓄に回すことで「貯まる家計」に変わります。